La FDA revela los 10 mayores proveedores de IA en radiología

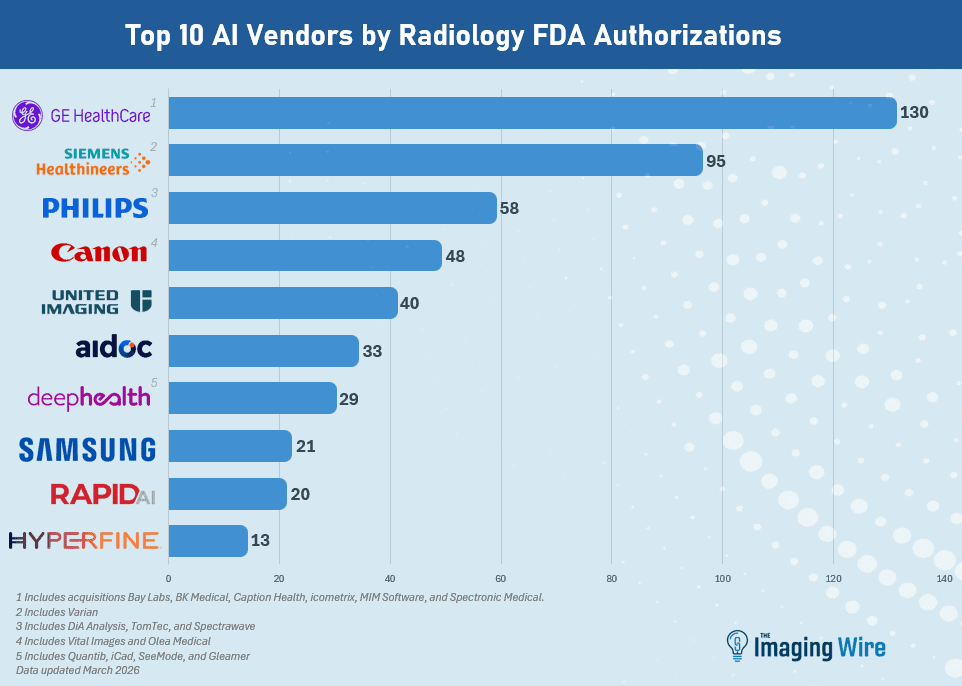

Las autorizaciones de la FDA confirman a la radiología como el motor de la inteligencia artificial en medicina: GE HealthCare encabeza el ranking de los mayores proveedores de IA con 130 autorizaciones, seguida por Siemens Healthineers (95) y Philips (58). La lista actualizada de dispositivos médicos habilitados con IA, divulgada por la agencia estadounidense con datos hasta el final del primer trimestre de 2026, se ha convertido en un termómetro del sector — y muestra que el ritmo de aprobaciones se está acelerando.

Desde 1995, cuando la FDA comenzó a registrar estas autorizaciones, ya suman 1.524 dispositivos médicos con IA aprobados, un aumento del 5,1% respecto al cuarto trimestre de 2025. De ese total, 1.164 son equipos de radiología, es decir, el 76% de todas las autorizaciones de IA en medicina. Ninguna otra especialidad se le acerca.

Qué dicen las cifras del primer trimestre de 2026

En el primer trimestre de 2026, la FDA autorizó 92 dispositivos médicos con IA — un salto del 28% respecto al trimestre anterior. De ellos, 69 autorizaciones (75%) fueron para equipos de radiología, una proporción casi idéntica a la observada en el cuarto trimestre de 2025 (76%). El patrón es claro y persistente: la imagen médica concentra la abrumadora mayoría de los algoritmos que llegan al mercado.

Conviene recordar qué considera la agencia en este recuento. La lista mezcla algoritmos de software independientes — como herramientas que señalan un posible ictus en una tomografía — con hardware que incorpora IA, como un equipo de rayos X móvil capaz de detectar fracturas durante la propia adquisición. Esa amplitud explica por qué los fabricantes tradicionales de equipos aparecen tan bien posicionados.

Completan el top 10 Canon (48 autorizaciones), United Imaging (40), Aidoc (33), DeepHealth (29), Samsung (21), Rapid.ai (20) e Hyperfine (13). Las cifras incluyen adquisiciones recientes, lo que ayuda a entender cómo los gigantes consolidaron sus posiciones comprando startups que ya tenían autorizaciones propias. La trayectoria de Aidoc, por ejemplo, ilustra cómo las empresas centradas en IA lograron un espacio relevante incluso compitiendo con fabricantes centenarios, tema que abordamos al analizar la captación de 150 millones de dólares de Aidoc con Goldman Sachs y Nvidia.

Por qué la radiología domina las autorizaciones de IA

Hay razones estructurales para esta concentración. La radiología produce datos digitales estandarizados en un volumen gigantesco — imágenes en formato DICOM, organizadas en PACS y listas para alimentar modelos de aprendizaje profundo. A diferencia de otras áreas clínicas, donde el dato suele ser textual, ambiguo o difícil de etiquetar, la imagen médica ofrece un terreno ideal para entrenar y validar algoritmos.

A eso se suma la presión real del día a día: escasez de radiólogos, listas de espera crecientes y la necesidad de triaje rápido en casos urgentes. La IA entra como herramienta de priorización, detección de hallazgos y aumento de productividad. No es casualidad que tantos algoritmos aprobados resuelvan tareas concretas — identificar hemorragias, nódulos pulmonares, fracturas o signos de embolia — en lugar de promesas genéricas. Ya comentamos cómo la radiología lideró los dispositivos de IA aprobados por la FDA en 2025, y los datos de 2026 solo refuerzan esa tendencia.

Implicaciones para la práctica clínica

Para quien trabaja en un servicio de imagen, estas cifras tienen un efecto práctico. Cuantos más proveedores y algoritmos autorizados existan, mayor será la probabilidad de encontrar una solución madura y regulada para una necesidad específica — ya sea reducir el tiempo de informe, estandarizar mediciones o apoyar la detección de patologías. La validación de la FDA, aunque no es garantía absoluta de desempeño local, funciona como un filtro de calidad que orienta las decisiones de compra.

A nivel internacional, seguir este ranking ayuda a gestores y radiólogos a anticipar qué tecnologías llegarán a sus mercados, ya que muchos organismos reguladores observan lo que ocurre en Estados Unidos. Cabe, no obstante, una advertencia técnica de siempre: ningún algoritmo debe adoptarse sin validación en el flujo real de la institución, considerando el perfil de los pacientes, los equipos disponibles y la integración con el sistema de información. Una autorización regulatoria en Estados Unidos no sustituye la puesta en marcha clínica local.

Perspectivas: un sector que acelera

El dato más revelador quizá no sea el ranking en sí, sino la velocidad. La FDA no solo mantiene el paso con la innovación en IA en salud — está acelerando el ritmo de aprobaciones en comparación con la actualización anterior. Si esa curva se mantiene, el número de dispositivos autorizados debería seguir creciendo cada trimestre, con la radiología preservando su cuota dominante.

Quedan preguntas abiertas. La consolidación mediante adquisiciones podría concentrar el mercado en pocos actores de gran tamaño, con consecuencias sobre los precios y la interoperabilidad. Y persiste el desafío de la gobernanza: cómo monitorear el desempeño de estos algoritmos a lo largo del tiempo, garantizando que sigan siendo seguros y eficaces fuera del entorno controlado de los estudios de aprobación. El ranking de hoy es una fotografía de un mercado en plena ebullición — y la próxima actualización trimestral promete nuevos reacomodos.

Fuente: The Imaging Wire